- Habituellement, il y a un frais de 1 000 $ pour les honoraires actuariels par année comme coût régulier pour implanter le RRI, faire le suivi gouvernemental annuel et l’évaluation actuarielle aux 3 ans.

- Exclusivité pour les membres de Dentistes propriétaires du Québec : des frais annuels réduits à 525 $ par année pour une économie de 475 $

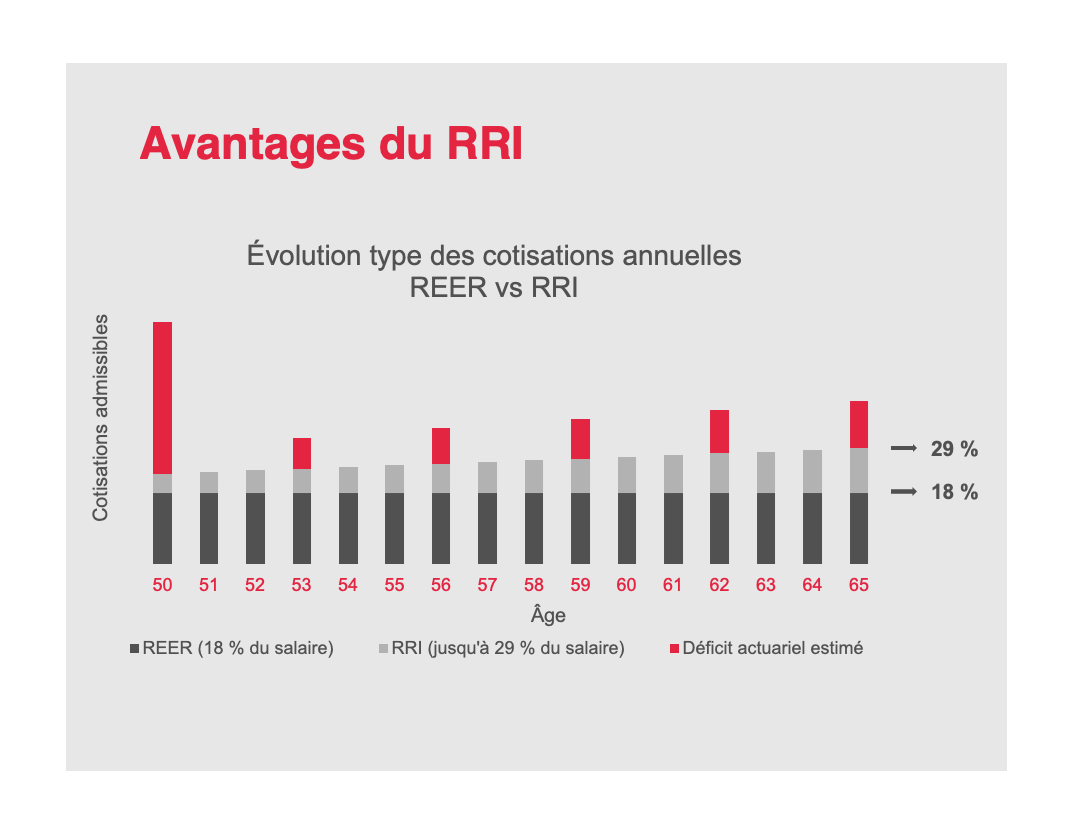

Exemple

Un dentiste propriétaire de 50 ans travaillant depuis 10 ans dans son entreprise ayant reçu des salaires supérieurs à 150 000 $.